Theo Nghị quyết 36a/NQ-CP ngày 14/10/2015 của Chính phủ về Chính phủ điện tử, Bộ Tài chính được giao nhiệm vụ “Thực hiện hóa đơn điện tử trên phạm vi toàn quốc; trong đó cơ quan thuế hỗ trợ doanh nghiệp vừa và nhỏ thực hiện hóa đơn điện tử có xác thực của cơ quan thuế”. Đây là 1 trong những giải pháp nhằm đẩy mạnh công cuộc cải cách thủ tục hành chính về thuế, giảm thiểu thời gian, chi phí làm thủ tục thuế cho doanh nghiệp, đảm bảo được tính bảo mật cao cho hóa đơn, không lo làm giả.

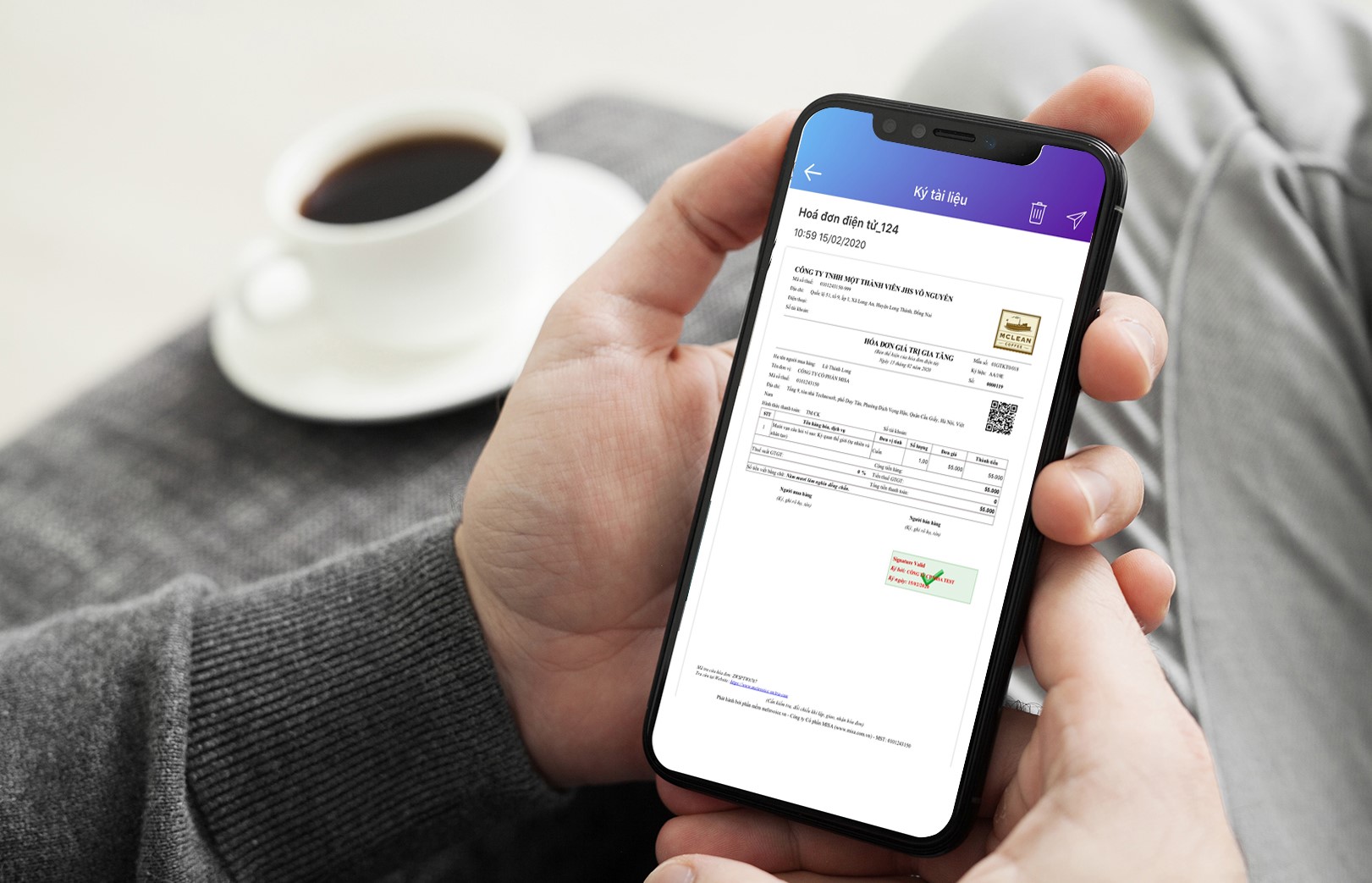

– Nhanh chóng lập, gửi hóa đơn cho KH qua email

– Tăng tính an toàn cho hóa đơn, tránh được rủi ro thất lạc, hư hỏng, cháy, mất hóa đơn.

- Dữ liệu liên quan đến hóa đơn sẽ hoàn toàn được bảo mật và không thể bị đánh cắp

- Các giao dịch, lịch sử về hóa đơn sẽ không thể bị giả mạo và thay đổi

- Việc ứng dụng công nghệ Blockchain vào dịch vụ Hóa đơn điện tử Meinvoice giúp người bán có thể xuất hóa đơn nhanh chóng mà không phải thông qua trung gian, người mua có thể nhận được ngay thông tin về hóa đơn một cách nhanh chóng và dễ dàng. Giúp giảm chi phí mua và quản lý hóa đơn cho doanh nghiệp, đẩy nhanh quá trình xuất hóa đơn.

Vậy Hóa đơn điện tử (HĐĐT) là gì? Đối tượng nào phải sử dụng hóa đơn điện tử? Các sản phẩm của MISA đã ứng dụng Hóa đơn điện tử như thế nào? Kính mời quý khách hàng xem nội dung sau đây:

Tóm tắt dự thảo Nghị định về hóa đơn điện tử

- Hóa đơn điện tử là gì?

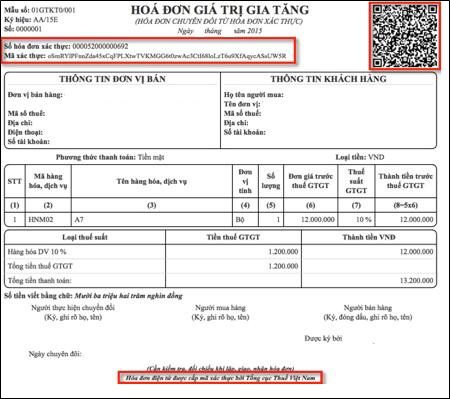

Theo dự thảo: Hóa đơn điện tử là tập hợp các thông điệp dữ liệu điện tử về bán hàng hóa, dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý theo quy định tại Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành.

- Phân loại hóa đơn điện tử

Gồm 2 loại: Hóa đơn điện tử của doanh nghiệp và Hóa đơn điện tử có mã cơ quan thuế

Hóa đơn điện tử của doanh nghiệp

* Theo dự thảo: Hóa đơn điện tử của doanh nghiệp là hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức kinh doanh đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các Bên theo quy định của pháp luật về giao dịch điện tử.

==> Nghĩa là:

– Trên HĐĐT của doanh nghiệp sẽ không có mã xác thực cơ quan thuế cấp.

– HĐĐT được lập trên phần mềm HĐĐT do các đơn vị như MISA cung cấp thuộc loại HĐĐT của doanh nghiệp.

* Đối tượng sử dụng HĐĐT của doanh nghiệp:

1. Doanh nghiệp, tổ chức kinh doanh đã áp dụng Hóa đơn điện tử của doanh nghiệp trước ngày 01/01/2018;

2. Doanh nghiệp, tổ chức kinh doanh đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế, hoặc là tổ chức kinh tế có sử dụng giao dịch điện tử trong hoạt động ngân hàng (đây là điều kiện áp dụng HĐĐT của DN);

3. Doanh nghiệp, tổ chức kinh doanh có mã số thuế đang sử dụng hóa đơn giấy in từ hệ thống máy tính trước ngày 01/01/2018 có đủ điều kiện áp dụng HĐĐT của doanh nghiệp (trừ siêu thị, trung tâm thương mại);

4. Doanh nghiệp, tổ chức kinh doanh mới thành lập có đủ điều kiện áp dụng HĐĐT của doanh nghiệp.

– Ngoài ra, Doanh nghiệp, tổ chức kinh doanh đặt in hóa đơn sau khi sử dụng hết hóa đơn đặt in trước ngày 01/01/2018 thì chuyển sang áp dụng HĐĐT của doanh nghiệp.

* Theo dự thảo: Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã và số qua hệ thống hóa đơn của cơ quan thuế

– Theo Điều 11, Chương III của dự thảo, tóm lại đối tượng sử dụng HĐĐT có mã của cơ quan thuế, gồm:

1. DN, tổ chức kinh doanh đang sử dụng HĐĐT có mã của cơ quan thuế trước ngày 01/01/2018;

2. DN, tổ chức kinh doanh thuộc đối tượng mua hóa đơn của cơ quan Thuế trước ngày 01/01/2018 nhưng không sử dụng HĐĐT của DN;

3. Tổ chức kinh doanh có mã số thuế đang sử dụng hóa đơn giấy in từ hệ thống máy tính trước ngày 01/01/2018 nhưng không sử dụng HĐĐT của DN (trừ siêu thị, trung tâm thương mại);

4. Các DN vi phạm về quản lý, sử dụng hóa đơn; doanh nghiệp có rủi ro cao về việc chấp hành pháp luật thuế (theo danh sách công bố của cơ quan thuế);

5. DN mới thành lập nếu không sử dụng HĐĐT của DN, không mua hóa đơn do cơ quan Thuế đặt in thì sử dụng HĐĐT có mã của cơ quan Thuế;

6. DN vừa và nhỏ ở vùng khó khăn, đặc biệt khó khăn nếu không sử dụng HĐĐT của DN thì được cơ quan Thuế hỗ trợ để sử dụng hóa đơn điện tử có mã của cơ quan Thuế;

7. Hộ kinh doanh theo lộ trình của Bộ Tài chính phù hợp với quy mô, ngành nghề, địa bàn (hiện nay chưa có lộ trình cụ thể).

– Ngoài ra, Doanh nghiệp, tổ chức kinh doanh đặt in hóa đơn sau khi sử dụng hết hóa đơn đặt in trước ngày 01/01/2018 nếu không áp dụng HĐĐT của doanh nghiệp thì phải chuyển sang áp dụng HĐĐT có mã của cơ quan thuế.

- Lợi ích của doanh nghiệp khi sử dụng hóa đơn điện tử

– Giảm chi phí in ấn, gửi, bảo quản, lưu trữ, khai thác hóa đơn

– Nhanh chóng lập, gửi hóa đơn cho KH qua email

– Tăng tính an toàn cho hóa đơn, tránh được rủi ro thất lạc, hư hỏng, cháy, mất hóa đơn.

- Lợi ích của doanh nghiệp khi sử dụng hóa đơn điện tử

– Giảm chi phí in ấn, gửi, bảo quản, lưu trữ, khai thác hóa đơn

– Nhanh chóng lập, gửi hóa đơn cho KH qua email

– Tăng tính an toàn cho hóa đơn, tránh được rủi ro thất lạc, hư hỏng, cháy, mất hóa đơn.